Отраслевой информационно-

аналитический журнал

продвигать вашу

продукцию

Российский рынок мороженого

Журнал: №6(111) Декабрь 2021 (архив)

Рубрика: Мороженое

Доклад генерального директора Союза мороженщиков России Геннадия Яшина на международной научно-практической конференции 25-26 ноября 2021 г «Производство мороженого в России. Вызовы текущего периода»

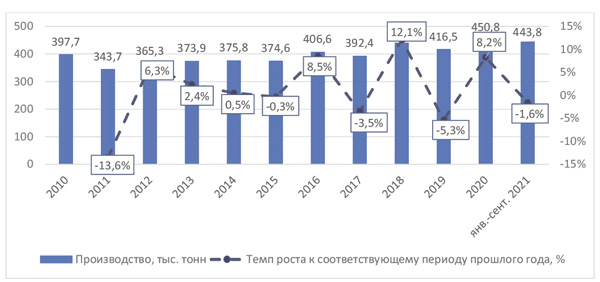

2021 г — самый успешный для российского рынка за период с 2010 г. По итогам трех кварталов показатель производства мороженого в стране всего на 1,6% меньше результата успешного 2020 г (рис. 1). Результат трех кварталов текущего года выше показателя 2020 г на 12,8%. Основные драйверы роста -- жаркое лето и растущее под влиянием пандемии домашнее потребление мороженого.

Рис. 1. Динамика производства мороженого и замороженных десертов в РФ, тыс. тонн (данные Союза мороженщиков России и Росстата, расчеты Лаборатории трендов)

Структура производства мороженого меняется. Центральный федеральный округ вырос на 7,5 п.п., укрепив свою позицию крупнейшего производителя в стране (табл. 1). Это единственный регион, который по итогам 9 месяцев уже превысил объем производства 2020 г (+28,1%).

Табл. 1. Объемы производства мороженого и замороженных десертов по федеральным округам, тонны (данные Союза Мороженщиков и Росстата, расчеты Лаборатории трендов)

Северо-Западный федеральный округ продолжает терять свою долю и объемы продаж по причине продолжающегося ухода игроков из Санкт-Петербурга (перенос производства в другие регионы).

На тройку лидеров (Сибирский, Приволжский и Центральный федеральные округа) совокупно в январе-сентябре 2021 г пришлось 69,1% российского производства (в 2020 г — 64,7%).

Продолжается рост экспорта. За 8 мес. 2021 г было экспортировано уже 115,7% от объема экспорта 2020 г в денежном выражении и 98,4% в натуральном.

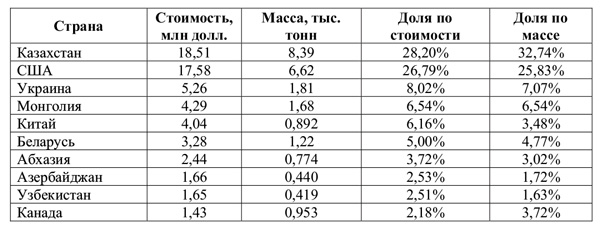

Структура экспорта в январе-августе 2021 г представлена в табл. 2. На долю стран бывшего СССР в анализируемом периоде пришлось 51% экспорта в натуральном выражении, что на 9% ниже, чем в 2020 г. Это произошло за счет существенного роста поставок в США (+11,29 п.п. по сравнению с 2020 г). Крупнейшим покупателем российского мороженого остается Казахстан, на который приходится стабильно более 30% в натуральном выражении.

Табл. 2. Структура экспорта в январе-августе 2021 г (топ-10 стран), данные ФТС

Импорт мороженого также продолжает расти, при этом в 2016-2021 гг он ниже экспорта и в натуральном, и в денежном выражении. Это позволяет говорить о развитии экспортной направленности торговли мороженым.

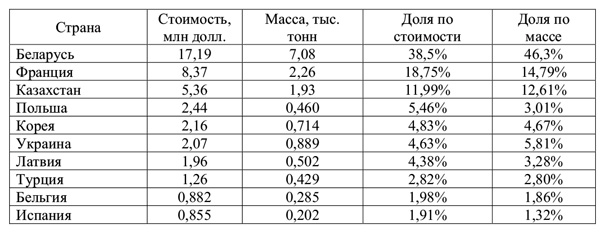

Структура импорта в январе-августе 2021 г представлена в табл. 3.

Табл. 3. Структура импорта в январе-августе 2021 г (топ-10 стран), данные ФТС

Основной объем импорта в натуральном выражении приходится на три страны — Беларусь, Францию и Казахстан: 70,3% в январе-августе 2021 г (+6,09 п.п. к 2020 г). На долю стран, ранее входящих в состав СССР, приходится более 50% импорта мороженого в Россию.

В связи с тем, что доля импорта и экспорта существенно ниже внутреннего производства и составляют каждый в среднем 3-5% от внутреннего производства, объем рынка в натуральном выражении может быть принят примерно равным внутреннему производству. Объем рынка в 2020 г составил 444 тыс. тонн, в январе-сентябре 2021 г — 433 тыс. тонн. (-2,7% к итогу 2020 г). С учетом динамики производства за 9 мес. 2021 г и сезонности рынка мороженого (на 9 мес. приходится в среднем 88% производства), прогнозный объем рынка в России составит около 500 тыс. тонн.

Рассчитанный на основе средних потребительских цен объем российского рынка мороженого в 2020 г составил 207 млрд. руб. Прогнозируемый объем по итогам 2021 г — 248 млрд. руб. (+20%).

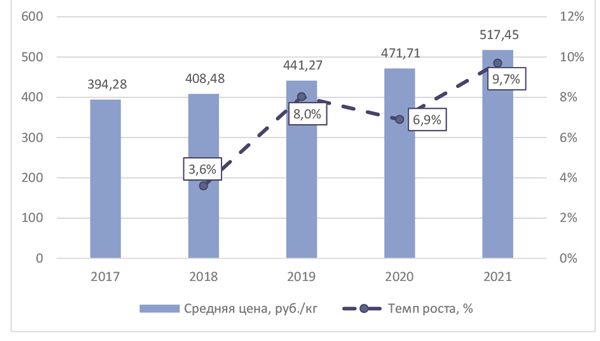

Динамика средних потребительских цен на мороженое в августе соответствующего года приведена на рис. 2.

Рис. 2. Средние потребительские цены на сливочное мороженое в РФ по состоянию на август соответствующего года, руб./кг (данные Росстата)

Динамика средних цен производителей на мороженое представлена на рис. 3.

Рис. 3. Динамика средних цен производителей в РФ по состоянию на август соответствующего года, тыс. руб./тонна (данные Росстата)

Средние потребительские цены и цены производителей показывают близкие темпы роста, которые существенно снизились после скачкообразного роста в 2014-2016 гг.

Домашнее потребление в нашей стране пока развито слабо в отличие от зарубежных рынков. По оценке компании Unilever, в России на мультипорционную упаковку (брикеты, ванночки, ведерки и т.п.) приходится около 20% рынка в натуральном выражении и 24% в денежном. В США, например, на нее приходится около 80% рынка.

Исследование Лаборатории трендов позволило выявить тенденции, которые будут определять развитие рынка мороженого в 2022 г.

Медленно, но уверенно формируется модель домашнего, в том числе, зимнего потребления мороженого. Однако, оно тормозится за счет небольшого ассортимента, представленного на рынке мороженого в мультипорционной упаковке.

Для стимулирования интереса и переключения с продукции конкурентов производители все чаще экспериментируют, предлагая рынку «сложное» мороженое — многослойное, со сложной текстурой, с необычными начинками и т.п. Например, все чаще встречаются ассортиментные позиции с добавлением кусочков вафель или печенья.

Аналогичным образом появляется все больше вкусов, ранее не представленных на рынке. Это как нишевые позиции с небольшим сроком жизни, чья задача привлечь внимание и запустить сарафанное радио, так и новинки, которые надолго задержатся на рынке. Например, соленая карамель или мороженое со вкусом чая у нас уже достаточно популярны. Рынок пока вряд ли готов к большим объемам мороженого с сыром, авокадо или крепким алкоголем, но тем не менее, такие новинки всегда вызывают интерес потребителей-новаторов.

Новые тенденции в дизайне упаковки. Производители начали активное обновление дизайнов своих флагманов. Новинки все чаще выводятся в дизайнах, разработанных с учетом современных тенденций, также все чаще используется крафтовая (или псевдокрафтовая) упаковка и другие более «чистые» материалы.

Продолжается тренд на натуральность. Потребители готовы платить дороже за продукцию с «правильным» составом. Однако, как и в случае с нишевыми и ЗОЖ-видами продукции, это свойственно, прежде всего, для больших городов.

Развитие снекового формата дает хорошие возможности для развития российских производителей. В этом случае они вступают в прямую конкуренцию с производителями кондитерских изделий, йогуртов, потребляемых на ходу, и классических снеков. Но многие потребители воспринимают мороженое как менее калорийный способ перекуса, что важно подчеркивать при продвижении. Аналогичная тенденция касается и мороженого в удобной индивидуальной упаковке с ложечкой.

Развитие ЗОЖ-тренда стимулирует рост потребления мороженого, имеющего более высокую цену и потребительскую ценность — с пониженным содержанием или вообще без сахара или жиров, безлактозное или с добавлением пищевых волокон и обогащенное пробиотиками, протеином, микроэлементами, витаминами или минералами.

На зарубежных рынках все чаще начинают появляться безмолочные аналоги привычного традиционного мороженого. Растительное молоко уже проложило путь на российском рынке, по которому теперь следует и мороженое на растительной основе. За рубежом этот сегмент рынка на данный момент является одним из наиболее активно растущих.

Появление новых видов фасованного мороженого — роллы, французские макароны (макаруны), мороженое в мягких вафлях, новые варианты сэндвичей, мини-мороженое (например, эскимо) в большой упаковке и др. Как показывают последние годы, на стыке с рынком кондитерских изделий получаются наиболее интересные варианты, соответствующие запросам и ценностям современных потребителей.

Развитие онлайн-продаж через собственные каналы (например, «Чистая линия») или сервисы доставки (например, «Яндекс.Еда» или DeliveryClub). Это направление получило существенный толчок для развития после начала пандемии.

* * *

Уже ясно, что предстоящий год принесет мороженщикам немало проблем. Читайте на стр.54-55 журнала «Империя холода» №6(111)/2021 декабрь или https://www.holodinfo.ru/rubrics/morozhenoe/chto-ozhidaet-morozhenshikov-v-svyazi-s-agregaciej/

Журнал: №6(111) Декабрь 2021 (архив)

Рубрика: Мороженое

- 27 июля 2026

- ИНТЕКПРОМ анонсирует осенние форумы для специалистов пищевой промышленности

- 14 июля 2026

- Победители III Всероссийских онлайн-соревнований по шахматам среди мороженщиков

- 10 июня 2026

- «НЕОС ИНГРЕДИЕНТС» открыла новый центр исследований и разработок

- 27 мая 2026

- Деловая программа IX Global Fishery Forum & Seafood Expo Russia 2026

- 21 мая 2026

- Из «Первой Молочной» в «Петербургский Молочный Салон» — Пищёвка3D объявила о ребрендинге

- 12 мая 2026

- Менеджмент в деталях. Пищевая промышленность и АПК 2.0

- 29 апреля 2026

- Интеллектуальные холодильные системы для низкоуглеродной и экологически чистой энергетики

- 28 апреля 2026

- Отчет о XXХIII собрании Международной академии холода

- 24 апреля 2026

- Деловая программа конференции «Казахстан-Холод 2026»

- 30 марта 2026

- Документы на ежегодный конкурсный приём в ряды МАХ принимаются до 15 апреля 2026 года