Отраслевой информационно-

аналитический журнал

продвигать вашу

продукцию

Российский рынок мороженого

Журнал: №5(86) Октябрь 2017 (архив)

Рубрика: Мороженое

Автор: Елена Пономарева ( к.э.н., член Гильдии Маркетологов, директор по развитию ГК Step by Step)

Российский рынок мороженого и замороженных десертов демонстрирует рост, в ближайшие годы он продолжит свое развитие, которое не будет сопровождаться существенным ростом объемов продаж

Объемы производства мороженого и замороженных десертов в России последние 5 лет растут, пик производства за анализируемый период пришелся на 2016 г (рис. 1).

Рис.1. Динамика российского производства мороженого и замороженных десертов, тыс т (данные Росстата)

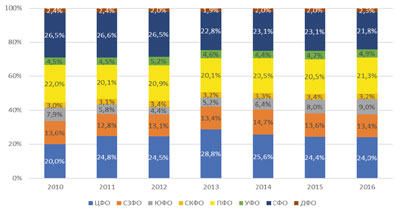

Рис.2. Структура российского производства мороженого и замороженных десертов, тыс т (данные Росстата)

Производство мороженого осуществляется во всех федеральных округах, а региональная структура производства является достаточно стабильной (рис. 2). Лидерами по производству являются Центральный, Приволжский и Сибирский федеральные округа. При этом нельзя говорить о том, что производство пропорционально численности населения в федеральных округах — ЦФО, ПФО, СФО, а также СЗФО являются «донорами» для ЮФО, СКФО, УФО и ДФО за счет расположения в них крупных производителей. Данные по Крымскому федеральному округу на диаграмме не представлены и составляли 0,3% до включения в состав ЮФО.

Структурная доля ЮФО растет, прежде всего, за счет Кореновского молочно-консервного комбината, увеличивающего свои поставки как на внутренний рынок, так и на экспорт.

Доля ПФО в 2016 г растет за счет таких производителей как ОАО «Челны Холод» и хладокомбинат «Созвездие», реализующих инвестиционные проекты своего развития.

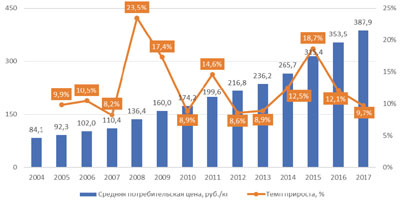

Потребительские цены на мороженое ежегодно растут, пик роста за 2010-2016 гг пришелся на 2015 г. Аналогичная ситуация произошла практически во всех сферах пищевой промышленности и была связана с влиянием экономического кризиса и введением санкций, что отразилось как на стоимости сельхозяйственной продукции, так и других ингредиентов, требующихся для производства мороженого. Динамика средних цен за 1 кг сливочного мороженого представлена на рис. 3.

Рис.3. Средняя потребительская цена за 1 кг сливочного мороженого в РФ, данные по состоянию на июнь соответствующего года (данные Росстата)

Самые высокие потребительские цены на мороженое традиционно фиксируются в Москве и Санкт-Петербурге, самые низкие — в СКФО и ПФО (табл.1).

По причине наиболее высоких цен, соответственно, и более высокой доходности, на рынки Москвы и Санкт-Петербурга стараются выйти практически все игроки. Именно по этой причине на этих рынках наблюдается как наибольший выбор мороженого и замороженных десертов, так и наиболее высокий уровень конкуренции как среди российских производителей, так и среди импортеров.

Нужно отметить, что рост потребительских цен происходил меньшими темпами, чем рост цен производителей (рис. 4). Это позволяет говорить о том, что розничная торговля под влиянием кризиса и падения спроса сдерживала рост цен.

Рис.4. Средняя цена производителей мороженого и десертов замороженных, руб/т, по состоянию на июнь соответствующего года, РФ

Наиболее высокие цены производства выявлены в СЗФО и ЦФО, где были зафиксированы наиболее высокие розничные цены. Такая ситуация связана с более высокими ценами на сырье, чем в ПФО, где наблюдаются наименьшие цены производства.

На рост цен производства оказало влияние как увеличение стоимости молочных сырьевых продуктов, так и других ингредиентов, закупаемых за рубежом (свежие и замороженные ягоды, глазури, эмульгаторы и стабилизаторы, растительные жиры, ароматизаторы и др.).

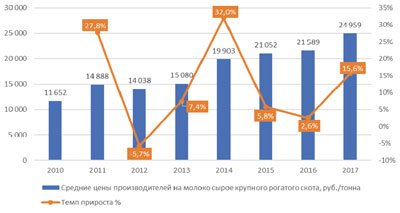

Поскольку молоко является одним из основных ингредиентов для производства мороженого, была проанализирована динамика цен на сырое молоко (рис. 5).

Рис.5. Средние цены производителей на молоко сырое крупного рогатого скота, реализуемое сельскохозорганизациями, руб/т, РФ, январь-июнь соответствующего года

Можно говорить о том, что пиковый рост цен на сырое молоко в 2014 г «отыгрался» на рынке мороженого в 2015 г, что связано с тем, что для производства мороженого используется также сухое и сгущенное молоко, имеющие длительные сроки хранения и закупаемые также за рубежом (основной объем импорта приходится на Беларусь).

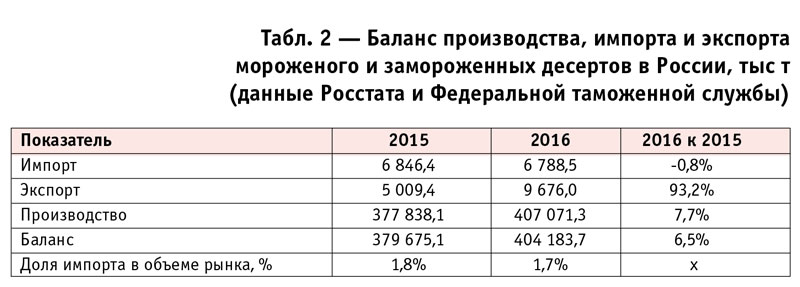

Динамика производства, импорта и экспорта мороженого и замороженных десертов представлена в табл. 2.

Как видно из табл. 2, объем импорта в 2015-2016 гг практически неизменен, в то время как экспорт вырос почти в 2 раза за счет усиления активности российских производителей на внешнем рынке. Баланс увеличивается, прежде всего, за счет производства, прирост которого компенсирует увеличивающиеся экспортные объемы.

С учетом происходящих изменений в экспорте, импорте и внутреннем производстве, можно говорить о том, что объем рынка в 2015-2016 гг примерно равен объему производства. Таким образом, в 2016 г объем российского рынка мороженого и замороженных десертов составил около 400 тыс. т.

Доля импорта незначительна и составляет менее 2%. Во многом это связано с практически полной самообеспеченностью России внутренним производством. Кроме того, импортная продукция имеет существенно более высокие цены, чем российская, поэтому реализуется она преимущественно через супермаркеты и гипермаркеты, расположенные в Москве, Санкт-Петербурге и крупных региональных городах, где население имеет более высокий уровень доходов.

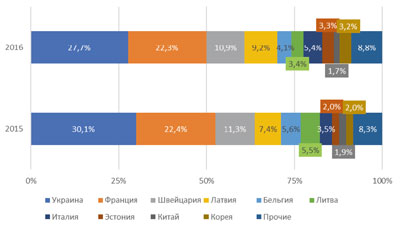

Также нужно отметить, что в премиальном сегменте представлены преимущественно зарубежные бренды (Movenpick, Mars, Nestle, Carte D'or, Snickers, Hagen Dazs и др.), поскольку объем этого сегмента невелик. Для российских производителей более интересными являются средний и массовый ценовые сегменты. Структура импорта мороженого представлена на рис. 6.

Рис.6. Структура импорта мороженого и замороженных десертов в натуральном выражении (данные Федеральной таможенной службы)

Структура импорта достаточно стабильна, основной объем приходится на Украину, Францию и Швейцарию. Ключевые производители, чья продукция поставляется в Россию, представлена в табл. 3.

Совокупная доля восьми основных поставщиков, представленных в табл.3, составляет 3/4 всего импорта — 79% в 2015 г и 75% в 2016 г.

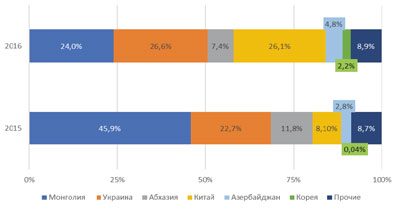

Структура экспорта российского мороженого и замороженных десертов, в отличие от импорта, существенно изменилась (рис. 7).

Рис. 7. Структура экспорта мороженого и замороженных десертов в натуральном выражении (данные Федеральной таможенной службы)

В 2016 г произошел «взрывной» рост объема экспорта в Китай, что стало следствием встречи президента РФ и китайского лидера.

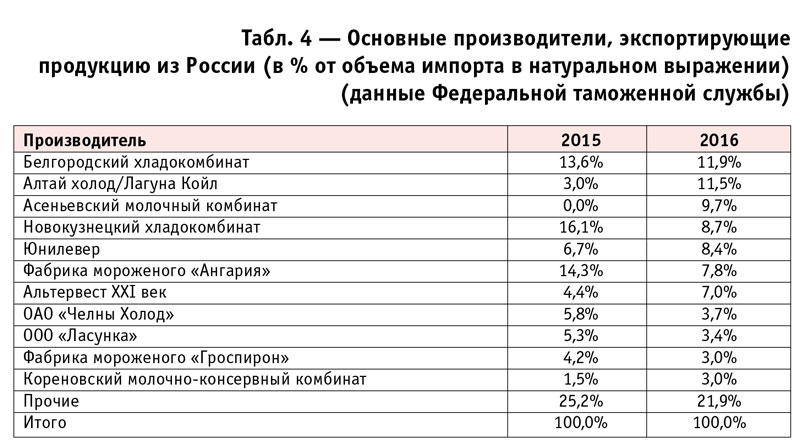

Произошли изменения и в структуре экспорта с точки зрения крупнейших российских поставщиков (табл. 4).

Совокупная доля экспорта 11 крупнейших производителей выросла с 74,9% в 2015 г до 78,1% в 2016 г (включая экспорт российскими компаниями продукции украинского производителя ООО «Ласунка»). Кроме того, с минимальных объемов до 9,7% от общего объема увеличил свой экспорт Асеньевский молочный комбинат.

Можно выделить следующие тенденции и особенности российского рынка мороженого.

- Основная мотивация потребления, к которой апеллируют производители мороженого, это удобство потребления, вкус и удовольствие, здоровье и польза.

- Новая волна популярности продукции, апеллирующей к советскому прошлому, ГОСТам и традициям производства мороженого.

- Развитие тренда здорового образа жизни и правильного питания ведет за собой рост потребления мороженого с пониженным содержанием сахара (низкокалорийное).

- Появление на рынке «спортивного» мороженого с протеинами и L-карнитином.

- Сезонность потребления мороженого, которая в последние несколько лет проявляется особенно ярко — снижение потребления в холодное лето и пиковый спрос в случае наступления жары. Особенно ярко это проявляется в региональном разрезе — холодное лето в одних регионах при жарком лете в других.

- Развивающий тренд, связанный с реализацией мороженого в ресторанном бизнесе и точках, продающих его на развес.

- Мороженое продолжает оставаться товаром импульсного спроса, особенно в летний период.

- Появление продукции для вегетарианцев, например, безлактозное мороженое на основе кокосового и рисового молока.

- Частичное смещение мороженого в снековую категорию за счет удобства потребления на ходу или в качестве перекуса. Например, мороженое в стаканчиках, предлагаемое вместе с пластиковой ложечкой — тренд, пришедший из рынка йогуртов. Или мороженое с печеньем.

- Усиливающаяся конкуренция на рынке, проявляющаяся как на ценовом уровне, так и смещение спроса от одного игрока рынка к другому за счет новых вкусов, в том числе, нетрадиционных для российского рынка, например, соленая карамель или вкус мяты, или уникальных «фишек», например, черное мороженое, содержащее натуральный уголь в качестве красителя.

- Велика значимость бренда для формирования лояльности потребителей. Как и в целом на рынке продуктов питания, наблюдается корреляция между осведомленностью о бренде мороженого и его потреблением.

- Развитие сегмента мороженого, позиционируемого как натуральное или экологически чистое, поэтому реализуемого по более высокой цене.

- Появление так называемого функционального мороженого, по аналогии с рынком маржинальных молочных продуктов (например, мороженое с пробиотиками).

- Можно ожидать на российском рынке появления новых вкусов мороженого, прежде всего, за счет импортной продукции — например, со вкусом сыра, омаров и др. Эта категория продукции рассчитана на наиболее обеспеченных потребителей, склонных ко вкусовым экспериментам.

- Формирование сегмента детского мороженого, позиционирование которого осуществляется, прежде всего, за счет детских брендов, коммуникаций с детской целевой аудиторией и отсутствия в составе консервантов и искусственных ингредиентов.

- Появление на рынке новых видов мороженого, например, японского Mochi (сливочное мороженое, завернутое в рисовое тесто, с наполнением из джема или сладкой бобовой пасты), производимого в России.

- Реализация программ кросс-продвижения производителей мороженого. Например, мороженое «Миньоны», приуроченное к выпуску мультфильма «Гадкий Я-3».

- Использование спортивной тематики на волне проведения в России крупных мероприятий. Например, дизайн упаковки в «футбольном» стиле (екатеринбургский Хладокомбинат №3) или мороженое с символикой нижегородского хоккейного клуба «Торпедо» (холдинг «ВЕЛРУС»).

- В кризис потребление мороженого становится недорогим способом снять стресс и получить удовольствие от десерта, иногда заменяющее поход в кафе или кофейню. Употребление мороженого может сочетаться с покупкой кофе на вынос, приобретающего все большую популярность.

- По этой же причине растет потребление частных марок в недорогом ценовом сегменте.

- Развитие сетевой торговли и формирование привычки закупать продукты на всю семью на неделю ведет к формированию тренда семейного потребления мороженого в более крупной упаковке (family pack).

- Мороженое все чаще продвигается с помощью создания ассоциативной связи с удовольствием и паузой во время ускоряющегося темпа жизни (недолгим бегством от повседневной жизни).

Исходя из выявленных тенденций, можно говорить о том, что российский рынок в ближайшие годы продолжит свое развитие, которое не будет сопровождаться существенным ростом объемов продаж (по нашим оценкам, темп роста оставит около 5-7% ежегодно), но будут происходить качественные изменения, связанные с выделением и развитием новых сегментов рынка.

О компании

ГК Step by Step — исследовательская и консалтинговая группа, представляющая полный комплекс услуг в области управленческого, инвестиционного и маркетингового консалтинга, маркетинговых и социологических исследований.

Ее заказчики — российские и зарубежные компании, представители бизнеса, муниципальные образования РФ. Ключевая компетенция — это развитие компаний, бизнесов и проектов.

В арсенале ГК Step by Step представлены все виды маркетинговых исследований и консалтинга. Большой опыт деятельности на различных рынках дает возможность ей разрабатывать собственные уникальные методики исследований, охватывающие весь спектр маркетинговых вопросов.

Журнал: №5(86) Октябрь 2017 (архив)

Рубрика: Мороженое

Автор: Елена Пономарева ( к.э.н., член Гильдии Маркетологов, директор по развитию ГК Step by Step)

- 5 августа 2026

- Петербургский Молочный Салон 2026

- 2 августа 2026

- Россоюзхолодпром приглашает принять участие в издании отраслевого календаря

- 27 июля 2026

- ИНТЕКПРОМ анонсирует осенние форумы для специалистов пищевой промышленности

- 14 июля 2026

- Победители III Всероссийских онлайн-соревнований по шахматам среди мороженщиков

- 10 июня 2026

- «НЕОС ИНГРЕДИЕНТС» открыла новый центр исследований и разработок

- 27 мая 2026

- Деловая программа IX Global Fishery Forum & Seafood Expo Russia 2026

- 21 мая 2026

- Из «Первой Молочной» в «Петербургский Молочный Салон» — Пищёвка3D объявила о ребрендинге

- 12 мая 2026

- Менеджмент в деталях. Пищевая промышленность и АПК 2.0

- 29 апреля 2026

- Интеллектуальные холодильные системы для низкоуглеродной и экологически чистой энергетики

- 28 апреля 2026

- Отчет о XXХIII собрании Международной академии холода