Отраслевой информационно-

аналитический журнал

продвигать вашу

продукцию

Российский рынок мороженого-2018

Журнал: №6(93) Декабрь 2018 (архив)

Рубрика: Мороженое

На международной научно-практической конференции 23 ноября 2018 г с детальным обзором рынка выступил генеральный директор Союза мороженщиков России Геннадий Яшин. Доклад был встречен с большим интересом, поскольку состояние рынка в нынешних экономических условиях претерпело изменения. Как сохранить мороженщикам в этой ситуации качество и конкурентоспособность своей продукции? Приехавшие со всей страны производители мороженого узнали о предпочтениях потребителей по вкусам и форме десерта, изменении лидерских позиций среди федеральных округов, уровне потребительских цен в разных регионах, о темпах роста розничных цен, об изменениях в структуре импорта-экспорта и еще многое другое.

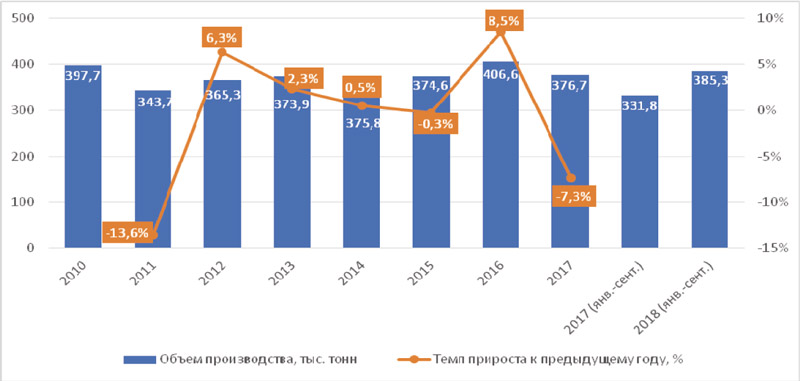

Объемы производства мороженого и замороженных десертов в России в 2017 г вернулись на уровень 2015 г после пика производства, приходившегося в анализируемом периоде на 2016 г (рис.1). Падение производства не стало критичным, объем сократился на 7,3%, при этом он не был компенсирован ростом импорта. Одной из причин спада производства стал погодный фактор — холодное лето в европейской части России.

Рис.1. Динамика производства мороженого и замороженных десертов в РФ, в тыс тонн по кварталам, (по данным Росстата)

С января по сентябрь 2018 г производство мороженого и замороженных десертов увеличились на 16,1% по сравнению с аналогичным периодом прошлого года в связи с теплым летом практически на всей территории России. Можно прогнозировать, что по итогам 2018 г объем производства вырастет на 12-15% по отношению к показателю 2017 г. Таким образом, 2018 г станет самым успешным для российских производителей мороженого с 2010 г.

С учетом того, что доля импорта и экспорта на российском рынке невелика, условно объем производства может быть принят равным объему рынка. По итогам 2017 г в денежном выражении объем рынка, по оценке научно-исследовательской компании «Лаборатория трендов», составил около 150 млрд руб. Прогноз на конец 2018 г — около 180 млрд руб. Рост рынка составит в денежном выражении около 20% за счет роста цен, роста производства и потребления в 2018 г.

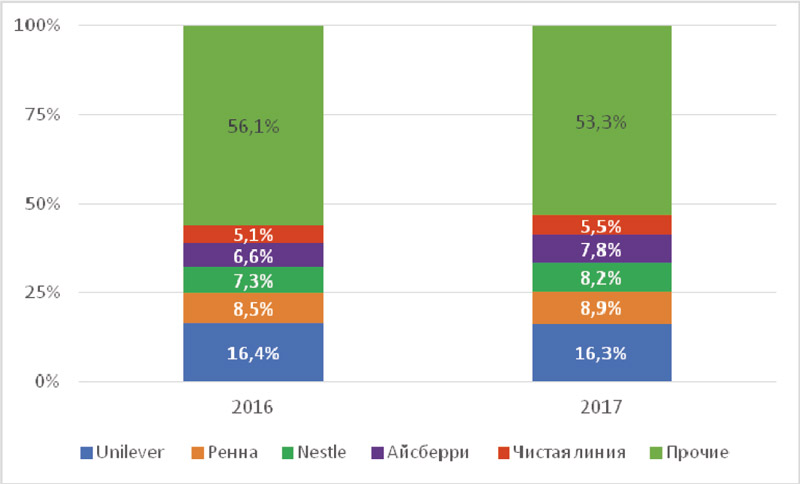

Лидерами рынка являются Unilever (16,3%), «Ренна» (бренд «Коровка из Кореновки», 8,9%) и «Фронери» (совместное предприятие швейцарской компании Nestle и британской R&R, 8,2%). На них по итогам 2017 г приходилось 33,4% рынка (по данным Nielsen). (рис.2).

Рис.2. Крупнейшие российские производители мороженого (по данным Nielsen)

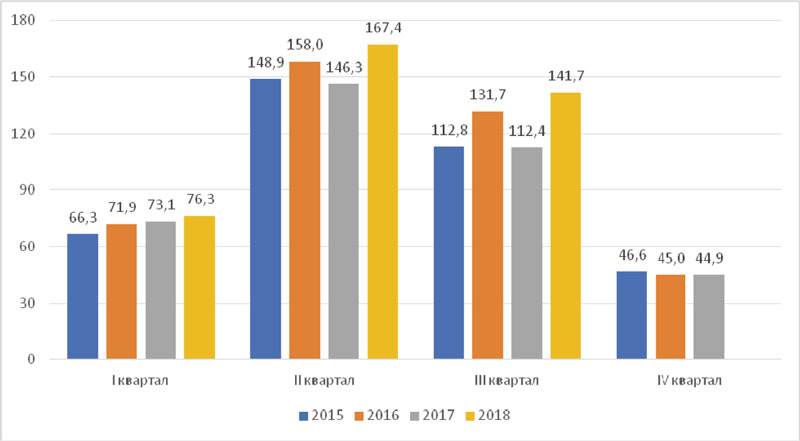

Объемы и динамика производства мороженого и замороженных десертов по кварталам и месяцам показана на рис.3.

Рис.3. Динамика производства мороженого и замороженных десертов в РФ по кварталам, тыс тонн (по данным Росстата)

Объемы производства во всех трех кварталах 2018 г превысили показатели 2016 г, оказавшегося самым успешным с 2010 г. 2018 г имеет все шансы побить этот рекорд. Как видно, основной вклад в прирост оказали II и III кварталы.

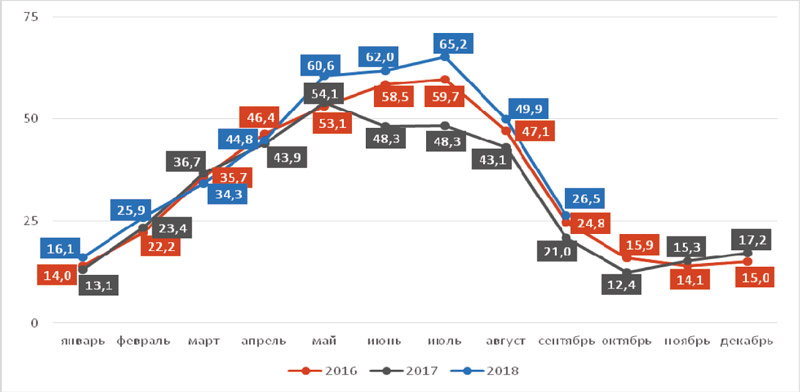

Объемы и динамика производства мороженого и замороженных десертов в месячном разрезе отражена на рис.4.

Рис.4. Динамика производства мороженого и замороженных десертов в РФ по месяцам, тыс тонн (по данным Росстата)

К сожалению, динамика объема производства мороженого в РФ имеет сезонный характер, что в свою очередь, напрямую коррелирует со структурой спроса. Увеличение спроса наблюдается в период с марта по август. Соответственно, растет объем предложения. В июле 2018 г объем выпуска мороженого достиг 65 233,72 т, в то время как в январе этот показатель находился на уровне 16 088,18 т. В конце года объемы производства стремительно падают, начиная с октября. В октябре 2017 г было произведено 12 397,73 т мороженого, в ноябре — 15 328,22 т, в декабре — 17 191,00 т. Традиционный небольшой рост наблюдается в преддверии Нового года, когда объемы производства растут на 10-12% к показателю октября.

Такая ярко выраженная сезонность говорит о том, что наш любимый продукт все еще остается лакомством и спонтанной (импульсной) покупкой, а не повседневной едой. Эту мысль подтверждает и проведенный опрос.

В целом россияне предпочитают мороженое в качестве десерта или лакомства — так ответили 88% потребителей. Систематически мороженое едят лишь 12% опрошенных. По вкусовым добавкам для россиян наиболее предпочтительны традиционные продукты с шоколадным вкусом — такое мороженое выбирают 30% опрошенных. В тройку лидеров по потребительскому спросу также вошли крем-брюле и ванильное мороженое.

По данным Nielsen, на долю мороженого в вафельном стаканчике приходится 34,5% продаж мороженого, на палочке — 29,4%, в вафельном рожке — 18,8%, мороженое между двумя кусочками печенья или вафли — 6%, цилиндрической формы — 5%, другие — 6,3%.

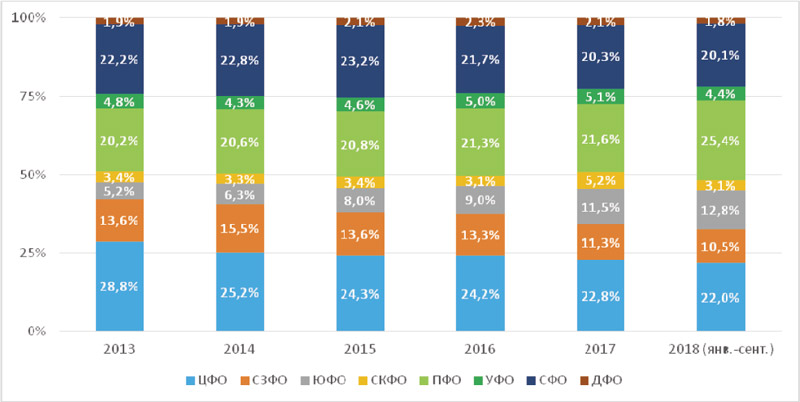

Структура производства мороженого по федеральным округам представлена на рис.5.

Рис.5. Структура российского производства мороженого и замороженных десертов, тыс тонн (по данным Росстата)

Мороженое производится во всех федеральных округах России. В лидеры по итогам 9 мес. 2018 г впервые вышел Приволжский федеральный округ (25,4% производства мороженого в стране), потеснив на второе место многолетнего лидера — Центральный федеральный округ (22%). На третьем месте находится Сибирский федеральный округ (20,1%).

Производство мороженого, в отличие от многих других рынков продуктов питания, непропорционально численности населения. Лидерами по производству в январе-сентябре 2018 г являлись Центральный, Приволжский и Сибирский федеральные округа. Эти федеральный округа и Северо-Западный федеральный округ являются «донорами» для остальных федеральных округов за счет расположения там крупных производителей. Несмотря на жаркое лето в центральной части России, в 2018 г сократились структурные доли Центрального и Северо-Западного федеральных округов. Данные за январь-сентябрь 2018 г указывают на смещение лидерских позиций в количестве произведенной продукции в пользу Приволжского федерального округа, увеличившего рост производства на 3,8 п. п., и Южного федерального округа, выросшего по сравнению с 2017 г на 1,3 п. п. Эти регионы по итогам 9 мес. 2018 г уже превысили объемы производства полного 2017 г.

Структурная доля Южного федерального округа растет, прежде всего, за счет Кореновского молочно-консервного комбината, увеличивающего свои поставки как на внутренний рынок при активной политике региональной экспансии, так и на экспорт. Доля Приволжского федерального округа увеличивается за счет ОАО «Челны-Холод» и Пермского хладокомбината «Созвездие», реализующих инвестиционные проекты в рамках своего стратегического развития.

Следует отметить, что на тройку лидеров по производству (Сибирский, Приволжский и Центральный федеральные округа) совокупно приходится 67,5% в общей структуре выпуска мороженого в январе-сентябре 2018 г. Менее всего выпускается мороженого в Уральском, Северо-Кавказском и Дальневосточном федеральных округах — 4,4%, 3,1% и 1,8% соответственно.

Если вернуться к итогам 2017 г, который оказался менее успешным из-за холодного лета, прирост показали только два федеральных округа — Южный федеральный округ (+18,5% к показателю 2016 г) и Северо-Кавказский федеральный округ (+55,9%). Но если Южный федеральный округ сохранил высокие темпы в 2018 г (уже +18,5% за 9 мес. к итогам полного 2017 г), Северо-Кавказский федеральный округ за 9 мес. 2018 г показал всего 60% от объема производства 2017 г.

Потребительские цены и цены производителей на мороженое

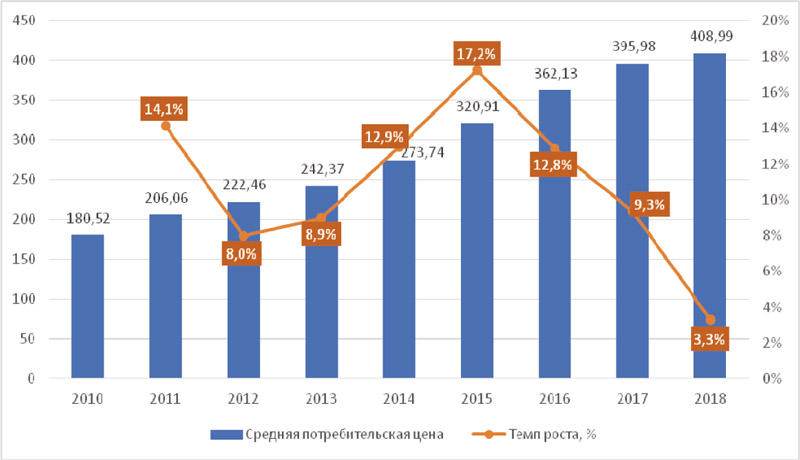

Потребительские цены на мороженое ежегодно растут. Анализ проведен на примере мороженого сливочного, наивысший темп роста цены на которое за анализируемый период пришелся на 2015 г под влиянием экономического кризиса и введения санкций, что отразилось на стоимости сельскохозяйственного сырья и других ингредиентов для производства мороженого, закупаемых, в том числе, за рубежом. Под влиянием стабилизации экономической ситуации темп роста цен замедляется.

Динамика средних потребительских цен за 1 кг сливочного мороженого представлена на рис.6.

Рис.6. Средняя потребительская цена за 1 кг сливочного мороженого в РФ, данные по состоянию на сентябрь соответствующего года, руб/кг (данные Росстата)

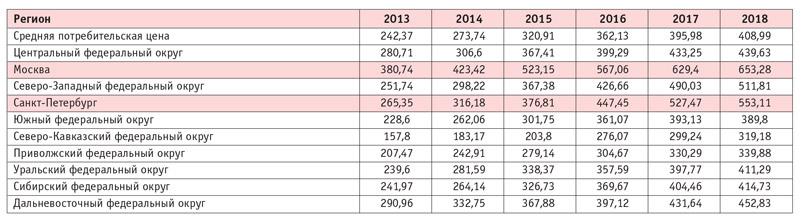

Самые высокие потребительские цены на мороженое традиционно фиксируются в Москве (+224,49 руб к среднероссийской потребительской цене в сентябре 2018 г) и Санкт-Петербурге (+144,12 руб), самые низкие — в Северо-Кавказском федеральном округе (-89,81 руб.) и Приволжском федеральном округе (-69,11 руб). Табл.1.

Таблица 1. Средние потребительские цены за 1 кг сливочного мороженого, данные по состоянию на сентябрь соответствующего года, руб/кг (по данным Росстата)

По причине наиболее высоких цен, соответственно, и более высокой доходности, рынки Москвы и Санкт-Петербурга наиболее интересны для производителей и импортеров мороженого. В связи с этим потребители этих ЦФО и СЗФО, а также городов-миллионников, где оперируют федеральные сети, имеют более широкий выбор мороженого и замороженных десертов, чем жители других городов.

Традиционно москвичи являются новаторами — зачастую только после принятия новинки в столице она начинает транслироваться постепенно в Санкт-Петербург, затем в города-миллионники и только потом в регионы (речь не идет о федеральных сетях с единой ассортиментной матрицей). Это касается как новых вкусов и видов мороженого (например, мороженое со вкусом сыра или цветное мороженое), так и бизнес-моделей (например, мороженое в роллах, сворачиваемых на глазах потребителей).Более избалованные, чем жители других городов, москвичи хотят уже не просто мороженого, которое можно съесть дома или на ходу, но также эмоций и впечатлений, которые дают нишевые игроки, работающие в высоком ценовом сегменте и реализующие свою продукцию через киоски, концептуальные точки или кафе.

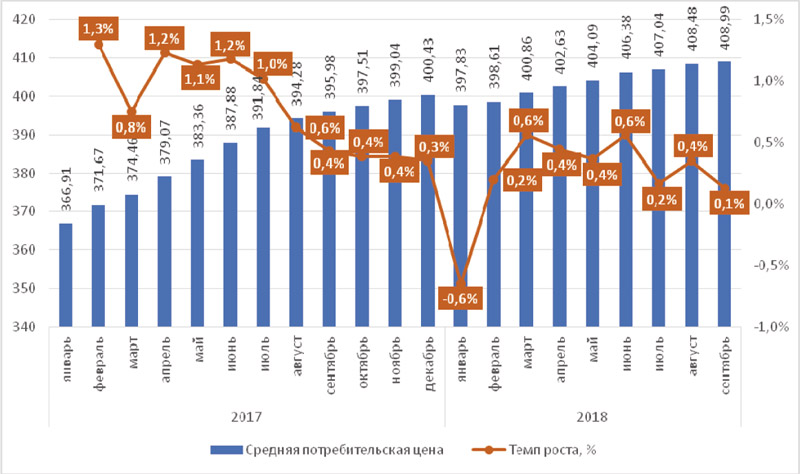

Динамика средних потребительских цен на мороженое сливочное в 2017-2018 гг отражена на рис.7. За анализируемый период (январь 2017 г — сентябрь 2018 г) рост средней потребительской цены в России составил 11,5%. Наибольший рост приходился на первую половину 2017 г. По отношению к сентябрю 2017 г цена в сентябре 2018 г выросла на 3,3%.

Рис.7. Средняя потребительская цена сливочного мороженого в РФ в 2017-2018 гг, руб/кг (по данным Росстата)

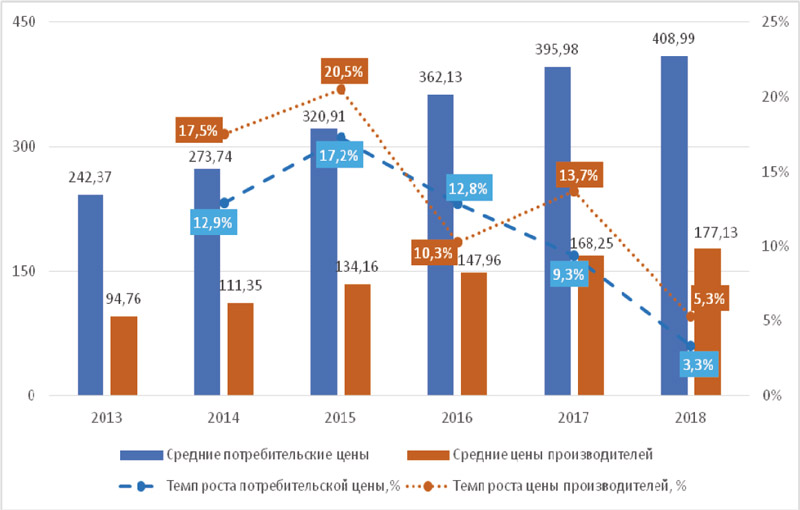

Сопоставление динамики средних цен производителей и средних потребительских цен в России в 2013-2018 гг по состоянию на июль соответствующего года представлено на рис.8.

Рис.8. Средняя цена производителей мороженого и десертов замороженных (руб/кг). Средние потребительские цены на мороженое сливочное (руб/кг), по состоянию на сентябрь соответствующего года, РФ (по данным Росстата)

В 2017 и 2018 гг темпы роста средних цен производителей выше темпов роста средних потребительских (полочных цен). Это позволяет говорить о том, что розница сдерживает рост цен, что отрицательно сказывается на доходности производителей.

Наиболее высокие цены производителей выявлены в Южном и Сибирском федеральных округах. Такая ситуация связана с более высокими ценами на сырье, чем в Приволжском федеральном округе, где наблюдаются наименьшие цены производства.

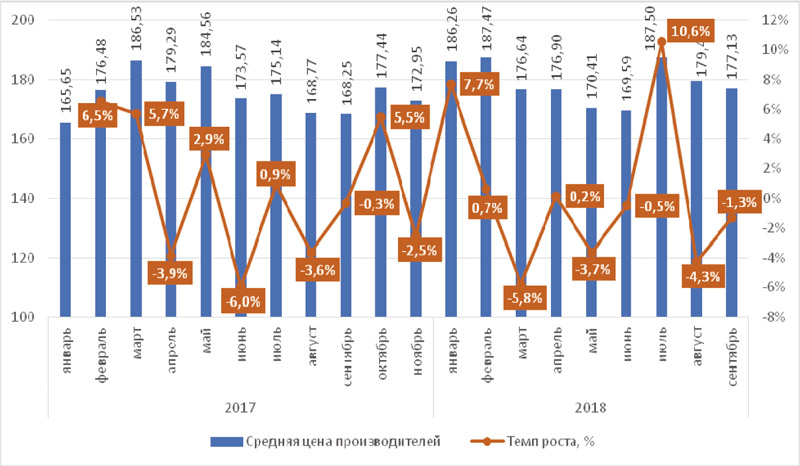

Динамика средних цен производителей на мороженое в 2017-2018 гг представлена на рис.9.

Рис.9. Средняя цена производителей за 1 тонну мороженого в РФ в 2017-2018 гг, тыс руб/тонна (по данным Росстата)

Сопоставление данных рис. 7 и 9 позволяет говорить о том, что темпы роста цен производителей были менее стабильными, регулярно переходя из «минуса» в «плюс». В результате этого за январь 2017 г — сентябрь 2018 г средние цены производителей выросли на 6,9%, средние потребительские цены — на 11,5%. Рост цен производителей в сентябре 2018 г к сентябрю 2017 г составил 5,3% (потребительских — 3,3%). Это означает, что розница поднимала цены более высокими темпами, прежде всего, в первой половине 2017 г. По итогам года (с сентября 2017 г по сентябрь 2018 г) цены производителей росли выше розничных цен, т.е. в данном периоде производители теряли свою доходность.

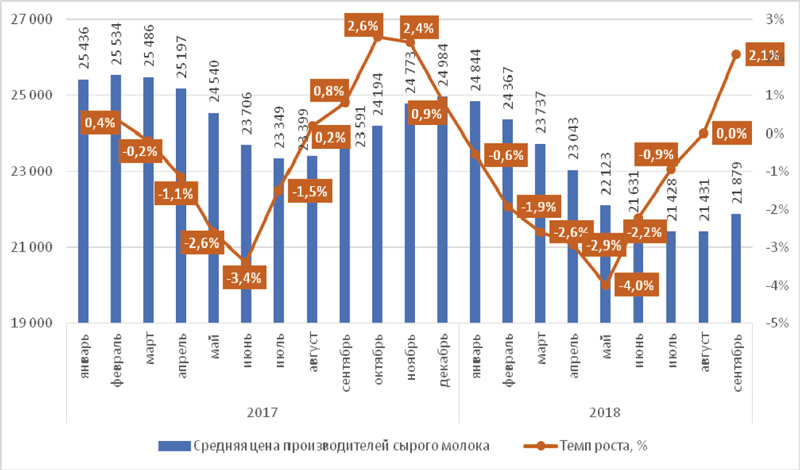

Динамика цен на сырье (сырое молоко)

На рост цен производства в 2013-2014 гг оказало влияние как увеличение стоимости молочных сырьевых продуктов, так и других ингредиентов, закупаемых за рубежом. Поскольку молоко является одним из основных ингредиентов для производства мороженого, была проанализирована динамика цен на сырое молоко (рис.10). В 2018 г средняя цена за 9 мес. снизилась на 7,4% по отношению к среднегодовой цене 2017 г. Именно с этим связан довольно низкий тем рост потребительских цен и цен производителей в 2018 г по сравнению с предыдущими периодами.

Рис.10. Средние цены производителей на молоко сырое крупного рогатого скота, реализуемое сельхозорганизациями, руб/тонна, РФ, в среднем за год (по данным Росстата)

Динамика цен на сырое молоко в месячном разрезе представлена на рис.11.

Рис.11. Средние цены производителей по месяцам на молоко сырое крупного рогатого скота, реализуемое сельхозорганизациями, руб/тонна, РФ (по данным Росстата)

Падение цен на сырое молоко за январь 2017 г — сентябрь 2018 г составило 14%. Рост цены сентября 2018 г к сентябрю 2017 г — 7,3%. Во многом такое снижение цен связано с развитием российского сельского хозяйства под влиянием государственной поддержки, а также стабилизацией экономики.

Рост цен производителей летом 2018 г был обусловлен ростом курсов валют, что неизбежно сказалось на увеличении закупаемых ингредиентов (свежие и замороженные ягоды, глазури, эмульгаторы и стабилизаторы, растительные жиры, ароматизаторы и др.).

Импорт и экспорт

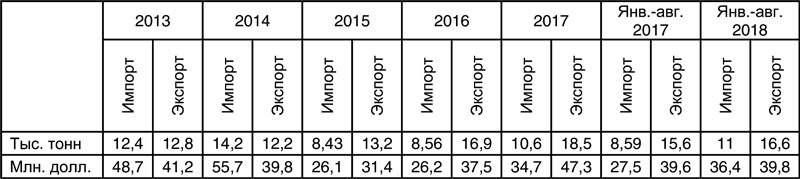

Изменение экспорта и импорта мороженого в 2016-2018 гг представлено в табл.2.

Таблица 2. Данные по экспорту и импорту мороженого в 2017-2018 гг (по данным Федеральной таможенной службы)

В 2015 г импорт упал на 40,6% в натуральном выражении и на 53,1% в денежном. Экспорт при росте в натуральном выражении вырос на 8,2%, но в денежном выражении упал на 21,1%.

Начиная с 2016 г, импорт начал восстанавливаться и растет и в натуральном, и в денежном выражении. Это связано с тем, что постепенно восстанавливаются объемы потребления. Кроме того, сильно изменилась структура импорта. В 2013 г основной его объем (64,5%) приходился на Швейцарию (16,7%), Францию (16,6%), Беларусь (11,6%), Латвию (11,2%) и Испанию (8,4%). В январе-августе 2018 г ситуация уже иная. Почти 60% импорта осуществлялось из Беларуси (36,9%), Франции (22,8%), Украины (10%), Швейцарии (7%) и Латвии (6%). Произошло частичное переключение с более дорогой европейской продукции на белорусскую и украинскую.

Основной объем экспорта осуществлялся в 2013 г в три страны (84,5%) — Казахстан (56,2%), Монголия (20,7%) и Беларусь (7,6%). В январе-августе 2018 г (71,4%) в Казахстан отгрузок шло (39,7%), Украину (11,6%), Монголию (10,2%) и Китай (9,9%).

Объемы экспорта и импорта в 2017 г и январе-сентябре 2018 г выросли, при этом темпы роста импорта оказались выше. Несмотря на это, экспортные объемы превышают импортные в натуральном выражении, в денежном выражении разрыв существенно меньше. Это связано с тем, что импортируется в Россию преимущественно мороженое среднего и высокого ценовых сегментов.

Сопоставление результатов экспортно-импортных операций и объемов внутреннего производства позволяет говорить о том, что объем рынка в 2017 г сократился на 7,4% (с 398,7 тыс т в 2016 г до 369,1 тыс т в 2017 г).

Сопоставляя результаты внутреннего производства, экспорта и импорта, можно сказать, что за январь-август 2018 г объем рынка составил 353,2 тыс т (358,8 + 11 — 16,6). Прогнозируемый объем рынка по итогам 2018 г — около 420 тыс т. На основе этого показателя прогноз в денежном выражении на 2018 г — около 180 млрд руб.

Доля импорта составляет около 3% от внутреннего производства, доля экспорта — около 4,5%. Это подтверждает, что объем рынка примерно равен объему внутреннего производства. Во многом это связано с практически полной самообеспеченностью России за счет внутреннего производства.

Импортная продукция имеет существенно более высокие цены, чем российская, поэтому реализуется она преимущественно через канал супермаркетов и гипермаркетов, расположенных в Москве, Санкт-Петербурге и крупных региональных городах, где население имеет более высокий уровень доходов.

Также нужно отметить, что в премиальном сегменте представлены преимущественно зарубежные бренды (Movenpick, Mars, Nestle, Carte D’or, Snickers, Hagen Dazs и др.), поскольку объем этого сегмента невелик. Для российских производителей более интересными являются средний и массовый ценовые сегменты.

Тенденции рынка мороженого

Говоря о перспективах развития рынка, можно сказать, что он находится под влиянием следующих драйверов и ограничителей:

Смещение конкуренции в массовом сегменте на ценовой, рекламный и трейд-маркетинговый уровни, что свойственно зрелым рынкам, при одновременном появлении большого количества нишевых производителей и ассортиментных позиций, играющих на меняющихся предпочтениях и моделях поведения потребителей. Следствием этого стали:

ЗОЖ-новинки (низкокалорийное мороженое, «спортивное» с протеинами и L-карнитином, функциональное мороженое, например, с пробиотиками и др.);

мороженое, позиционируемое как натуральное (для потребителей, предпочитающих продукты без консервантов и добавок, органические, экологически чистые и биопродукты);

снековое мороженое (мороженое в стаканчиках вместе с пластиковой ложечкой как на йогуртовом рынке, мороженое с печеньем) и т.д.

Нишевые продукты, как правило, не имеют больших объемов продаж, но компенсируют свое присутствие в ассортиментной линейке высокой маржинальностью.

Как и на смежных рынках продуктов питания (прежде всего, кондитерские изделия и маржинальная молочная продукция), производители начинают «игру» с упаковкой, вкусами и цветом, стремясь удивить и удержать потребителей. Прежде всего, эти тренды приходят из-за рубежа под влиянием поставщиков ингредиентов и пищевых красителей. Российские потребители традиционно более консервативны, но тем не менее, постепенно новинки проникают на рынок -- новые «традиционные» (соленая карамель, мята и т.п.) или уникальные (сыр, омар, огурец и др.) вкусы. За счет таких новшеств при поддержке социальных сетей производители запускают, в том числе, «сарафанное радио».

Структурирование рынка — выделение лидеров и претендентов на лидерство, между которыми ведется наиболее жестокая конкурентная борьба в сферах рекламы, продвижения и разработки новинок.

Можно говорить о медленно формирующейся культуре потребления мороженого. Как и в случае с кофе на вынос, большое влияние на это оказывают производители развесного мороженого (реализация через мобильные точки, кейтеринг, участие в food-фестивалях и др.), «тянущие» за собой рост интереса к фасованному мороженому, а также крупнейшие производители, имеющие R&D-подразделения и создающие моду на определенные вкусы и форматы мороженого. Однако, если в советские времена были очень популярны кафе-мороженое, сегодня мороженое выступает, прежде всего, продуктом для спонтанного или домашнего потребления, или как дополнение к чаю и кофе в кофейнях.

Одновременно с этим, рост спроса на мороженое стимулируют социальные сети — как за счет работы самих производителей, так и за счет «сарафанного радио» благодаря активности самих покупателей, информирующих своих подписчиков о понравившейся им продукции. Так, например, интерес к черному мороженому, которое некоторое время было, как сейчас модно говорить, «хайпом», во многом подогревался через желание пользователей поделиться интересным пищевым экспериментом.

Исходя из выявленных тенденций, можно говорить о том, что российский рынок в ближайшие годы продолжит свое развитие, которое не будет сопровождаться существенным ростом объемов продаж (по оценке научно-исследовательской компании «Лаборатория трендов», темп роста составит около 8-10% ежегодно без учета погодных «рекордов»). Но будут происходить качественные изменения, связанные с выделением и развитием новых сегментов рынка. Основной вклад в рост рынка внесет восстановление доходов населения, развитие потребительской культуры на рынке мороженого, а также маркетинговая и рекламная активности производителей.

Журнал: №6(93) Декабрь 2018 (архив)

Рубрика: Мороженое

- 14 июля 2026

- Победители III Всероссийских онлайн-соревнований по шахматам среди мороженщиков

- 10 июня 2026

- «НЕОС ИНГРЕДИЕНТС» открыла новый центр исследований и разработок

- 27 мая 2026

- Деловая программа IX Global Fishery Forum & Seafood Expo Russia 2026

- 21 мая 2026

- Из «Первой Молочной» в «Петербургский Молочный Салон» — Пищёвка3D объявила о ребрендинге

- 12 мая 2026

- Менеджмент в деталях. Пищевая промышленность и АПК 2.0

- 29 апреля 2026

- Интеллектуальные холодильные системы для низкоуглеродной и экологически чистой энергетики

- 28 апреля 2026

- Отчет о XXХIII собрании Международной академии холода

- 24 апреля 2026

- Деловая программа конференции «Казахстан-Холод 2026»

- 30 марта 2026

- Документы на ежегодный конкурсный приём в ряды МАХ принимаются до 15 апреля 2026 года

- 12 марта 2026

- Modern Bakery | Confex | Gotovo 2026